Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

Таким образом, рост прибыли на 33,3% может быть достигнут либо путем снижения издержек всего лишь на 5,9%, либо путем роста цен на 33,3 %

|

|

На качество прибыли влияют и другие факторы:

· • процентная ставка по кредитам (чем она ниже, тем выше качество прибыли);

· • состояние расчетов с кредиторами (чем меньше отношение просроченной кредиторской задолженности к общей величине этой задолженности, тем выше качество прибыли);

· • уровень рентабельности продаж (отношения чистой прибыли к объему реализации) - повышение рентабельности продаж свидетельствует о высоком качестве прибыли;

· • коэффициент достаточности прибыли - если организация имеет рентабельность выше отраслевой, то качество прибыли высокое;

· • структура рентабельности по видам продукции - повышение доли высокорентабельных изделий свидетельствует о высоком качестве прибыли.

Анализ прибыли ЗАО "Арсенал" на 01.01.2009 г.

Отчет сформирован автоматически с помощью программы ФинЭкАнализ (скачать или перейти на сайт разработчика)

Таблица 10. Анализ прибыли

| Наименование показателей | Код стр. | за 2008 | за 2007 | Отклоне- ние (+,-) | Темп при- роста % | Удельный вес выручки, % | Откл. удел. веса,% | |

| за 2008 | за 2007 | |||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 23.2 | |||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 18.6 | 81.4 | 84.6 | -3.2 | ||||

| Валовая прибыль | 48.6 | 18.6 | 15.4 | 3.2 | ||||

| Коммерческие расходы | 146.4 | 8.3 | 4.2 | 4.1 | ||||

| Управленческие расходы | x | |||||||

| Прибыль (убыток) от продаж (строки 010-020-030-040) | 12.3 | 10.3 | 11.2 | -0.9 | ||||

| Проценты к получению | ||||||||

| Проценты к уплате | -1454 | -36.5 | 0.6 | 1.2 | -0.6 | |||

| Доходы от участия в других организациях | x | |||||||

| Прочие доходы | -7095 | -37.1 | 2.8 | 5.6 | -2.8 | |||

| Прочие расходы | -7470 | -28.4 | 4.4 | 7.7 | -3.3 | |||

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | ||||||||

| Отложенные налоговые активы | 249.6 | 0.1 | 0.1 | |||||

| Отложенные налоговые обязательства | -55 | -5.1 | 0.2 | 0.3 | -0.1 | |||

| Текущий налог на прибыль | 43.6 | 2.8 | 2.4 | 0.4 | ||||

| Чистая прибыль (убыток) отчетного периода | 18.5 | 5.2 | 5.4 | -0.2 |

Выводы:

В отчетном периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 81.41 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 8.33 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 10.26 копеек прибыли

В предыдущем периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 84.58 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 4.17 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 11.25 копеек прибыли

В отчетном периоде по сравнению с предыдущем периодом произошли изменения в структуре 1 рубля выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).копеек ;

- за счет изменения себестоимости проданных товаров, продукции, работ, услуг на: -3.17 копеек;

- за счет изменения коммерческих расходов на: 4.16 копеек;

- за счет изменения управленческих расходов на: 0 копеек;

- за счет изменения прибыли на: -0.99 копеек;

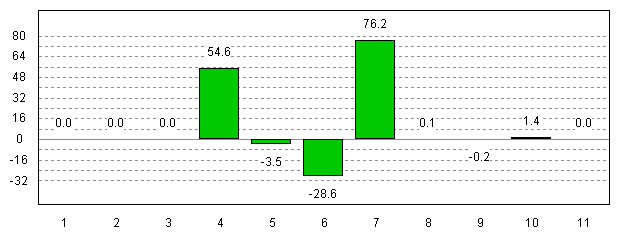

В отчетном периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 127.41%;

2. – полученные проценты: 0.0%;

3. – уплаченные проценты: - 7.43%;

4. – доходы от участия в других организациях: 0%;

5. – прочие доходы: 35.29%;

6. – прочие расходы: - 55.27%;

Рисунок 5. Баланс факторов: 100% .

В предыдущем периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 140.66%;

2. – полученные проценты: 0.0%;

3. – уплаченные проценты: - 14.52%;

4. – доходы от участия в других организациях: 0%;

5. – прочие доходы: 69.63%;

6. – прочие расходы: - 95.78%;

Рисунок 6. Баланс факторов: 100% .

В отчетном периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 156.14%;

Отложенные налоговые активы: 2.01%;

Отложенные налоговые обязательства: -4.62%;

Текущий налог на прибыль: -53.52%;

В целях налогового учета предприятием за 2008 год признана большая сумма расходов, чем в целях бухгалтерского учета. Можно сделать вывод об эффективности налоговой политики предприятия.

В предыдущем периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 149.28%;

Отложенные налоговые активы: 0.68%;

Отложенные налоговые обязательства: -5.78%;

Текущий налог на прибыль: -44.17%;

|

Просмотров 737 |

|

|