Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

Суть, завдання та джерела аналізу фінансових результатів діяльності підприємства

|

|

Аналіз природно-екологічних умов специфікації та інтенсифікації виробництва.

Суть, завдання та джерела аналізу фінансових результатів діяльності підприємства.

Функціонування будь-якого суб'єкта господарювання, незалежно від видів його діяльності і форм власності, в умовах становлення ринкових відносин визначається його здатністю створювати необхідну і достатню величину доходу або прибутку. Тому аналіз прибутку займає провідне місце у системі комплексного економічного аналізу, оскільки за ним оцінюється ступінь досягнення кінцевої мети діяльності.

Прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток суб'єктів господарювання, найвагомішим джерелом формування державного бюджету.

Основні завдання аналізу фінансових результатів:

• аналіз обґрунтованості плану (прогнозу) досягнення фінансових результатів;

• аналіз та оцінка динаміки показників прибутку і рентабельності;

• аналіз виконання планових показників з прибутку і рентабельності;

• визначення та вимірювання впливу факторів на відхилення з прибутку і рентабельності;

• виявлення резервів підвищення фінансових результатів діяльності та обґрунтування заходів щодо їх мобілізації;

• аналіз розподілу і використання прибутку.

До джерел інформації аналізу фінансових результатів належать: дані фінансової звітності (ф. 1 ''Баланс", ф. 2 "Звіт про фінансові результати", ф. 4 "Звіт про власний капітал", ф. 5 "Примітки до фінансової звітності"); дані бухгалтерського обліку (журнал 5 "Облік витрат", журнал б "Облік доходів і результатів діяльності"); статистична звітність (ф. 5-е "Звіт про витрати на виробництво продукції (робіт і послуг)", ф. 1-6 "Звіт про фінансові результати і дебіторську та кредиторську заборгованість", ф. 6 "Рентабельність окремих видів продукції"); планові дані.

Значно ширший діапазон аналітичних досліджень фінансових результатів діяльності суб'єкта господарювання можна отримати за обліковою інформацією, складеною за П(С)БО

34. Показники фінансових результатів діяльності підприємства

Фінансовий результат - це приріст (чи зменшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за звітний період. Основним фінансовим результатом діяльності підприємства є прибуток, збільшення якого означає примноження фінансових ресурсів та зростання фінансових результатів.

Основними фінансовими показниками, які характеризують ефективність фінансово-господарської діяльності підприємства є:

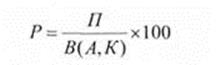

1. Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється V відсотках.

де: Р - рентабельність, %; П - прибуток; В (А, К) - витрати (активи, ресурси, капітал).

Показник рентабельності показує, скільки копійок прибутку одержує підприємство при понесених витратах (вкладених активах, ресурсах) в його господарську діяльність у розмірі 1 гривні.

2. Коефіцієнт фінансової незалежності "автономії"" (концентрації власного капіталу) обчислюється як відношення загальної суми власного капіталу до підсумку балансу. Цей коефіцієнт характеризує частку активів власників підприємства в загальній сумі активів, авансованих у його діяльність. Практикою встановлено, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто критичне значення коефіцієнта автономії складає 0,5. Чим більше значення коефіцієнта, тим кращий фінансовий стан підприємства (менша залежність від зовнішніх джерел).

1) Коефіцієнт незалежності (автономії) розраховується за формулою (Кн):

3.Ліквідність - це показник фінансового стану, який показує, як швидко підприємство може безперешкодно продати свої активи, одержати гроші і повернути борги у міру наближення строку їх повернення. Вона полягає у можливості підприємства швидко розраховуватись за допомогою наявного на балансі майна (активів) за своїми зобов'язаннями (пасивами). Від рівня ліквідності активів залежить платоспроможність підприємства. Найліквіднішими активами є готівка та безготівкові кошти на рахунках в банку. Дебіторська заборгованість — теж ліквідний актив, оскільки передбачається, що дебітори оплатять борги у найближчому майбутньому. Найменш ліквідним поточним активом є запаси, тому що для одержання грошових коштів готову продукцію, товари понад нормативні залишки виробничих запасів спочатку необхідно продати.

Коефіцієнт поточної ліквідності (Алл) розраховується за формулою:

4. Платоспроможність - це можливість підприємства своєчасно задовольняти платіжні вимоги постачальників, повертати кредити і позики, видавати заробітну плату, вносити платежі до бюджету. Звідси, ліквідність балансу підприємства є пов'язання можливості продажу його активів з одночасною оплатою зобов'язань. Підприємство вважається платоспроможним, якщо сума поточних активів (грошових коштів, виробничих запасів, дебіторської заборгованості) більша або рівна його зовнішнім поточним зобов'язанням (заборгованості). Про неплатоспроможність підприємства можуть свідчити відсутність грошей на розрахункових рахунках, наявність непогашеної в строк заборгованості, порушення строків виплати оплати праці тощо.

35. Аналіз фінансових результатів від реалізації продукції (робіт, послуг)

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від реалізації продукції і визначають фактори зміни її суми.

Прибуток від реалізаціїпродукції в цілому по підприємству залежить від чотирьох факторів першого рівня співпідпорядкованості: обсягу реалізації продукції (УРП); 'ьструктури (ПВ{); собівартості (CЎ) і рівня середньореалізаційних цін (Ці):

П = Д КВЛзаг o ПВі {Ці-d)]. (8.1)

Обсяг реалізації продукціїможе справляти позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція е збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукціїтакож може по-різному впливати на суму прибутку. Якщо збільшиться частка рентабельніших видів продукції в загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні частки низькорентабельної або збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибутокперебувають в обернеяо-пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибуткуперебувають у прямо-пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Розрахунок впливу цих факторів на суму прибутку можна визначити за методом ланцюгової підстановки

|

Просмотров 1141 |

|

|