Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

Наращение по сложной учетной ставке

|

|

Наращение является обратной задачей для расчета учетных ставок. Формулы наращения по сложным учетным ставкам можно получить

из формул дисконтирования (15.38) и (15.40). Получаем:

S=P/(1-dсл)n

(15.42)

S=P/(l-f/m)N

(15.43)

Пример 15.

Рассчитать, какую сумму следует проставить в векселе, если реально выданная сумма равна 200 000 ден. ед., срок погашения 2 года. Сумма векселя рассчитывается, исходя из сложной годовой учетной ставки 10 %.

Решение.

По формуле (15.42) получаем:

S = 200 000/(1 – 0,1)2 = 246 913,58 ден. ед.

Пример 16.

Решить предыдущую задачу при условии, что наращение по сложной учетной ставке осуществляется не один, а 4 раза в год.

Решение.

Подстановка в формулу (15.43) значений m = 4 и N = 4 • 2 дает:

S= 200 000/(1 – 0,1/4)8 = 244 902,42 ден. ед.__

Непрерывные проценты

Наращение и дисконтирование

Наращенная сумма при дискретных процентах, как было показано,

определяется по формуле

S=P  ,

,

где j — номинальная ставка процентов, т — число периодов начисления процентов в году.

Чем больше m, тем меньше промежутки времени между моментами

начисления процентов. В пределе при m  имеем

имеем

S =  = P

= P  .

.

(15.44)

Используя второй замечательный предел (см. 4.2.4), получаем:

=

=

Где e =  .

.

Используя этот предел в выражении (15.44), получаем, что формула наращенной суммы в случае непрерывного начисления процентов по ставке j имеет вид

S=P  .

.

(15.45)

Для того чтобы отличать ставку непрерывных процентов о ставок

дискретных процентов, ее называют силой роста и обозначаю δ:

S=P  .

.

(15.46)

Сила роста представляет собой номинальную ставку процентов при

m  ∞

∞

Дисконтирование на основе непрерывных процентных ставок осуществляется по формуле

P=S  .

.

(15.47)

Связь дискретных и непрерывных процентных ставок

Дискретные и непрерывные процентные ставки находятся в функциональной зависимости, благодаря которой можно осуществлять переход от расчета непрерывных процентов к дискретным и наоборот. Формулу эквивалентного перехода от одних ставок к другим можно получить, приравнивая соответствующие множители наращения:

= .

= .

(15.48)

Из этого равенства следует, что

δ =In (1 + i),

(15.49)

i=  - 1.

- 1.

(15.50)

Пример 17.

Годовая ставка сложных процентов равна 15 %, рассчитать эквивалентную силу роста.

Решение.

Из формулы (15.49) следует:

δ= In (1 + i) = In (1 + 0,15) = 0,1398,

т. е. эквивалентна сил рост равна 13,98 %.

Расчет срока ссуды и процентных ставок

В ряде практических задач начальная (Р) и конечная (S) суммы заданы контрактом, требуется определить либо срок платежа, либо процентную ставку, которая в данном случае может служить мерой сравнения с рыночными показателями и характеристикой доходности операции для кредитора. Указанные величины можно найти из формул наращения или дисконтирования, так как в обоих случаях необходимо решить обратную задачу.

Срок ссуды

Рассмотрим задачу расчета срока ссуды для различных ставок.

1. При наращивании по сложной годовой ставке i из исходной формулы наращения (15.20)

S = Р(1 + i)n

следует, что срок ссуды (в годах) рассчитывается по формуле

n = log (S/P)/log (1 + i)

(15.51)

где логарифм можно взять по любому основанию, поскольку он имеется как в числителе, так и в знаменателе.

2. При наращивании по номинальной ставке процентов m раз в году из

формулы (15.28)

S = Р(1 +j/m)mn

получаем:

n = log(S/P)/m log(l+j/m)

(15.52)

3. При дисконтировании по сложной годовой учетной ставке d из формулы (15.38)

Р = S(l-dср)n

Имеем^

n = log (P/S)/log (1 - dсл)

(15.53)

4. При дисконтировании по номинальной учетной ставке m раз в году из выражения (15.40)

P=S(l-j/m)mn

находим:

n = log(P/S)/m log(l-j/m)

(15.54)

5. При наращивании по постоянной силе роста, исходя из формулы

(15.46)

S = Peϭn,

получаем:

n = In (S/Р)/ϭ

(15.55)

Расчет процентных ставок

Из тех же исходных формул, что рассматривали ранее, получим выражения для процентных ставок.

1. При наращивании по сложной годовой ставке i из исходной формулы наращения следует

i = (S/Р)1 / n- 1

(15.56)

2. При наращивании по номинальной ставке процентов m раз в году

j = m[(S/P)1/mn-l]

(15.57)

3. При дисконтировании по сложной годовой учетной ставке

dсл = 1 - (P/S)1/n

(15.58)

4. При дисконтировании по номинальной учетной ставке m раз в году

f=m[l-(P/S)1/mn]

(15.59)

5. При наращивании по постоянной силе роста

ϭ = n..1In (S/P)

(15.60)

15.3.Начисление процентов в условиях инфляции

В экономической теории инфляция определяется как повышения общего уровня цен.Следствием инфляции является падение покупательной способности денег, которое за период n характеризуется индексом J пок..

Известно, что индекс покупательной способности равен обратной величине индекса цен (инфляции)Jp :

J пок. / Jp .

Индекс цен (инфляции) показывает во сколько раз выросли цены за указанный промежуток времени.

Для оценки наращенной суммы с учетом ее обесценения полученную величину делят на индекс инфляции за время осуществления наращения. Если множитель наращения равен индексу инфляции, то соответствующее наращение лишь нейтрализует действие инфляции.

При инфляции выделяют следующие виды процентных ставок: номинальную, реальную, положительную. Иногда ставку с поправкой на инфляцию называют брутто-ставкой.

Для обеспечения реального роста стоимости первоначального капитала при инфляции необходимо исходную ставку увеличивать (индексировать). Выбор величины такой индексированной ставки определяется поставленными целями. Для обеспечения реальной доходности согласно исходному коэффициенту наращения необходимо так индексировать исходную ставку (увеличить на инфляционную премию), чтобы новый коэффициент наращения полностью компенсировал потери из-за инфляции.

Формула Фишера определяет значение сложной годовой процентной ставки, обеспечивающей при известном годовом темпе инфляции реальную эффективность кредитной операции. Эта формула по существу показывает ту величину, называемую инфляционной премией, которую необходимо прибавить к исходной ставке доходности для компенсации инфляционных потерь. При малом темпе инфляции и невысокой процентной ставке (эта ситуация типична для стран с развитой рыночной экономикой) пользуются и приближенным вариантом формулы Фишера.

Основные формулы раздела

Индекс инфляции

In = (1+ am) . (7.1)

In (1 + a) (1 +nb a), (7.2)

где , n=na +nb , na— целое число лет, nb — оставшаяся нецелая часть года

Введем следующие обозначения для брутто-ставок:

r α —простая ссудная ;

d α—простая учетная

r сα—сложная ссудная

d сα—сложная учетная

Вычисление брутто-ставки процентов в условиях инфляции

ra = |(1 + nr) In -1|/n (7.3)

da = (In - 1 + nd ) / (n In) (7.4)

rca = m { (1 + rc / m ) In - 1} (7.5)

dca = m (1 - dc / m) / In (7.6)

Формулы для вычисления реальной доходности финансовой операции, когда задан уровень инфляции и брутто ставка

r =( - 1 ) / n (7.7)

rc = (1 + rca ) / In -1 (7.8)

15.3.1.Начисление по простым процентам.

Если наращенная за п лет сумма денег составляет S, а индекс цен равен Jр, то реально наращенная сумма денег, с учетом их покупательной способности, составляет:

C=S/Jp

Пусть ожидаемый средний годовой темп инфляции (характеризующий прирост цен за год) равен h. Тогда годовой индекс цен составит (1+h).

Если наращение производится по простой ставке в течение п лет, то реальное наращение при темпе инфляции h составит

C=P(1+ni)/Jp

где в общем случае

Jp= (1+ht)

и при неизменном темпе прироста цен h,

Jp=(1+h).

Процентная ставка, которая при начислении простых процентов компенсирует инфляцию, равна

i=(Jp-1)/n

Один из способов компенсации обесценения денег заключается в увеличении ставки процентов на величину так называемой инфляционной премии. Скорректированная таким образом ставка называется брутто-ставкой. Брутто-ставка, которую обозначим r, находится из равенства скорректированного на инфляцию множителя наращения по брутто-ставке множителю наращения по реальной ставке процента

( 1 + n r ) / Jp = ( 1 + n i ),

откуда находим:

r = | ( 1 + n i ) Jp -1|/ n.

Пример 1.

Предполагается, что темп инфляции составит 20% в год. Какую ставку сложных процентов следует проставить в договоре, чтобы реальная доходность составляла 10%? Чему равна инфляционная премия?

Решение.

Брутто-ставку вычислим по формуле (1):

r = i + h + ih = 0,1+0,2+0,1×0,2= 0,32 или 32%

Инфляционная премия составит:

h + ih = 0,2 + 0,1× 0,2 = 0,22 или 22%

Ответ.

В договоре следует проставить ставку сложных процентов, равную 32% годовых, при этом инфляционная премия составит 22%.

Пример 1.

Предполагается, что темп инфляции составит 20% в год. Какую ставку сложных процентов следует проставить в договоре, чтобы реальная доходность составляла 10%? Чему равна инфляционная премия?

Решение.

Брутто-ставку вычислим по формуле (1):

r = i + h + ih = 0,1+0,2+0,1×0,2= 0,32 или 32%

Инфляционная премия составит: h + ih = 0,2 + 0,1× 0,2 = 0,22 или 22%

Ответ:

В договоре следует проставить ставку сложных процентов, равную 32% годовых, при этом инфляционная премия составит 22%.

Пример 2.

Банк начисляет 50 рублей обыкновенного простого процента за использование 3000 рублей в течение 60 дней. Какова норма простого процента такой сделки?

Решение:

Простой процент вычисляется по формуле:

R = iP * (t/T);

50 =i 3000* (60/365);

I = 365*50 /(3000*60) = 0,1014 (10,14%)

Или:

S = P (1+i); (50+ 3000) = 3000 (1+i); 3050 = 3000 + 3000 i; 50/3000 = i; i = 0,0167 (1,67 %) – за 60 дней (два месяца); за год: i = 0,0167*365/60 = 0,101388 (10,14%);

Пример 2.

Вексель с суммой погашения 100 тыс. рублей продан при норме простого дисконта 3,5% за 72 дня до даты погашения. Найти дисконт и выручку.

Решение:

В случае простого дисконта:

P = S (1 - nd);

Выручка:

P = 100000 (1 – 0,035* 72/365)= 100000 *0,993 = 99300 руб.

Дисконт составит:

100000 – 99300 = 700 руб.

Пример 4.

При какой годовой ставке сложного процента деньги удваиваются через 12 лет?

Решение:

Sn = P(1+i)n

2 = 1 (1+i)12

(1+i)12 =2

Прологарифмируем полученное выражение:

12 lg (1+i) = lg2; lg2 = 0,3

12 lg (1+i) = 0,3

Lg (1+i) = 0,0025; (1+i) = 1, 06; i = 0,06 (6%)

Можно было не делать таких сложных расчетов. В учебниках по банковскому делу и ценным бумагам прилагаются таблицы, в которых показывается будущая стоимость единицы при определенной годовой ставке через определенный период времени.

Единица удваивается через 12 лет при 6% годовых.

Пример 5.

Какая сумма при выплате через 3 года эквивалентна 10 тыс. рублей, выплачиваемых через 10 лет от настоящего момента, если норма процента равна 5% в год?

Решение:

Эквивалентная процентная ставка:

J = (1+ i)m/n -1 =(1+ 0,05)10/3 -1;

(1+ i)m = (1+ j)n = (1 + 0,05)10

(1+ j)n = (1 + 0,05)10 = 1,6289

Отсюда:

(1+ i)3 =1,6289; (1+ i) = 1,1768; i = 0,1768 ≈ 17,7%

По ставке сложного процента:

При n = 3 и 5 %

Будущая стоимость единицы: 1,1576

Sn = P(1+i)n

Р = 10000/1,6289 = 6139,11 руб.

Тогда: 6139,11*1,1576 = 7139,63 руб.

Пример 6.

Какие ежеквартальные взносы необходимо делать в банк, начисляющий 1,5% в квартал, чтобы за 5 лет скопить 500 тыс. рублей?

Решение:

Полагающийся аннуитет:

500 000 = R *[(1+0,015 )4*5 -1] /0,015 * (1 + 0,015);

(1,34685-1)/0,015* 1,015 = 23,47044;

Отсюда: R = 500000/ 23,47044= 21303,4 руб.

15.3.2.Начисление по сложным процентам

Наращенная по сложным процентам сумма к концу срока ссуды с учетом

том падения покупательной способности денег (т. е. в неизменных

рублях) составит

C = P(l+i)7JP

где индекс цен определяется выражением или в зави-

симости темпа инфляции. В этом случае падение покупательной спо-

собности денег компенсируется при ставке i = h, обеспечивающей ра-

венство С=Р.

Применяются два способа компенсации потерь от снижения покупа-

тельной способности денег при начислении сложных процентов.

1. Корректировка ставки процентов, по которой производится нара-

щение, на величину инфляционной премии. Ставка процентов,

увеличенная на величину инфляционной премии, является брут-

то-ставкой (г). Считая, что годовой темп инфляции равен h, можем

написать равенство соответствующих множителей наращения:

A) = l + t, (15.70)

где i — реальная ставка.

Отсюда находим:

r=i + h + ih. (15.71)

Таким образом, инфляционная премия составляет h + ih.

2. Индексация первоначальной суммы Р. В этом случае сумма Р кор-

ректируется согласно движению заранее оговоренного индекса.

Тогда получаем:

S = PJP(l + i)" (15.72)

Задачи с решением:

Задача №1

На депозит со ставкой 12 % годовых помещены денежные средства

сроком на 1 год. Инфляция составляет 10 % в год. Найти реальную

ставку процентов для случая простых и сложных процентов.

Решение.

При начислении сложных процентов реальная ставка процентов оп-

ределяется следующим выражением (15.75):

i=(r- h)/(1 +h),

i = (0,12-0,l)/(l + 0,1) = 0,0198, или 1,98%.

Задача №2

На депозит на срок два года положены 10000 руб. Какую сумму должен получить вкладчик в конце срока при начислении простых (сложных) процентов по ставке 18% годовых?

Для случая сложных процентов:

FV = PV *(1+ i)n= 10000*(1+*0,18)2= 13924 руб.

Задача №3

Найти период времени в течение которого первоначальная сумма вклада удвоится для случая простой и сложной процентной ставки равной 10%.

Для случая сложной ставки

FV = 2*PV = PV *(1+i)n

(1+i)n = 2,

n*Ln(1+0,1) =Ln2,

n= Ln2/ Ln(1+0,1) = 0,69/0,095 = 7,26 года.

Задача №4

Найти процентную ставку (простую и сложную) при которой первоначальная сумма вклада удвоится за десять лет.

Для случая сложной ставки

FV = 2*PV = PV *(1+i)10

i = 2 1/10 – 1 = 0,072.

Задача №5

На вашем банковском вкладе проценты начисляются на основе «плавающей» ставки, которая изменяется каждый год. Три года назад вы положили на счет 10000 руб., когда процентная ставка была 15%. В прошлом году она упала до 12%, а в этом году установлена на уровне 10%. Какая сумма будет у вас на счете к концу текущего года? Расчеты произвести для случая простых и сложных ставок.

Для случая сложных ставок

FV = PV *(1+ i1)n1 *(1+ i2)n2 *(1+ i3)n3 = 10000* *(1+ 0,15)1*(1+ 0,12)1*(1+ 0,1)1 = 10000* 1,15*1,12*1,1 = 14168 руб.

Задача №6

В банк на срочный сберегательный счет положено 1000 руб. на два года по ставке 9% годовых, с дальнейшей пролонгацией на следующие три года по ставке 6%. Найти наращенную сумму через пять лет при простых и сложных ставках.

Для случая сложных ставок

FV = PV *(1+ i1)n1 *(1+ i2)n2 = 1000* *(1+ 0,09)2*(1+ 0,06)3 = 1417 руб.

14.5Потоки платежей

Часто в контрактах финансового характера предусматривают не отдельные разовые платежи, а серию платежей, распределенных во времени. Примерами могут быть регулярные выплаты с целью по гашения долгосрочного кредита вместе с начисленными на него процентами, периодические взносы на расчетный счет, на котором формируется фонд определенного назначения (инвестиционный, пенсионный, страховой, резервный, накопительный и т. д.), дивиденды, выплачиваемые по ценным бумагам, выплаты пенсий из пенсионного фонда и др. Ряд последовательных выплат и поступлений называют потоком платежей. Выплаты представляются отрицательными

величинами, а поступления — положительными. Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина. Каждая из этих характеристик является числом. Наращенной суммой потока платежей называется сумма всех членов последовательности платежей с начисленными на них процентами к концу срока ренты. Под современной величиной потока платежей понимают сумму всех его членов, дисконтированных (приведенных) на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему. Конкретный смысл этих обобщающих характеристик определяется

природой потока платежей и порождающей его причиной. Например, наращенная сумма может представлять собой итоговый размер формируемого инвестиционного или какого-либо другого фонда или общую сумму задолженности. Современная величина может характеризовать приведенную прибыль, приведенные издержки.

Финансовые ренты.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом. Финансовая рента имеет следующие параметры: член ренты — величина каждого отдельного платежа; период ренты — временной интервал между двумя соседними платежами; срок ренты — время от начала финансовой ренты до конца ее последнего периода; процентная ставка — ставка, используемая при наращении или дисконтировании платежей, образующих ренту; число платежей в году; число начислений процентов в году; моменты платежа внутри периода ренты.

Виды финансовых рент

Классификация рент может быть произведена по различным признакам.

В зависимости от продолжительности периода ренты делят на годовые и р-срочные, где р — число выплат в году. По числу начислений процентов различают ренты с начислением один в году, т раз или непрерывно. Моменты начисления процентов могут не совпадать с моментами рентных платежей. По величине членов различают постоянные (с равными членами) и переменные ренты. Если размеры платежей изменяются по какому-либо математическому закону, то часто появляется возможность вывести стандартные формулы, значительно упрощающие расчеты. По вероятности выплаты членов различают ренты верные и условные. Верные ренты подлежат безусловной выплате, например, при погашении кредита. Выплата условной ренты ставится в зависимость от наступления некоторого случайного события. Поэтому число ее членов заранее неизвестно. Например, число выплат пенсий зависит от продолжительности жизни енсионера. По числу членов различают ренты с конечным числом членов, ли

ограниченные, и бесконечные, или вечные. В качестве вечной ренты можно рассматривать выплаты по облигационным займам с неограниченными или не фиксированными сроками. В зависимости от наличия сдвига момента начала ренты по отношению к началу действия контракта или какому-либо другому моменту ренты подразделяются на немедленные и отложенные, или отсроченные. Срок немедленных рент начинается сразу, а у отложенных сдвигается на определенное время. Ренты различают по моменту выплаты платежей. Если платежи осуществляются в конце каждого периода, то такие ренты называются обычными, или постнумерандо. Если же выплаты производятся в начале каждого периода, то ренты называются пренумерандо, или авансированными. Иногда предусматриваются платежи в середине

каждого периода. Анализ потоков платежей в большинстве случаев предполагает расчет наращенной суммы или современной величины ренты.

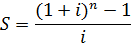

Формула наращенной суммы

Обычная годовая рента

Пусть в конце каждого года в течение п лет на расчетный счет вносится по R рублей, проценты начисляются один раз в год по ставке I. В этом случае первый взнос к концу срока ренты возрастет до величины  так как на сумму R проценты начислялись в течение (n - 1) года. Второй взнос увеличится до

так как на сумму R проценты начислялись в течение (n - 1) года. Второй взнос увеличится до  и т. д. На последний взнос проценты не начисляются. Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии

и т. д. На последний взнос проценты не начисляются. Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии

в которой первый член равен R, знаменатель —(1 + i), число членов — п. Эта сумма равна

где

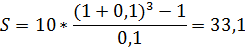

называется коэффициентом наращения ренты. Он зависит только от срока ренты п и уровня процентной ставки г. В течение 3 лет на специальный расчетный счет АО в коммерческом банке в конце каждого года поступает по 10 млн ден. ед., на которые начисляются проценты по сложной годовой ставке 10 %. Требуется определить сумму на расчетном счете к концу указанного срока.

Решение.

Используя формулы получаем:

Годовая рента с начислением процентов т раз в году. Предположим, что платежи делают один раз в конце года, а проценты начисляют т раз в году. Это означает, что каждый раз применяется ставка j/m, где j — номинальная ставка процентов. Тогда члены ренты с начисленными до конца срока процентами имеют вид

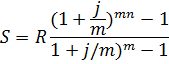

Если прочитать предыдущую строку справа налево, то видно, что это геометрическая прогрессия, первым членом которой является R, знаменателем —  , число членов — п. Сумма членов этой прогрессии будет наращенной суммой ренты. Она равна

, число членов — п. Сумма членов этой прогрессии будет наращенной суммой ренты. Она равна

Рента р-срочная, т = 1

Найдем наращенную сумму при условии, что рента выплачивается р раз в году равными платежами, а проценты начисляются один раз в конце года.

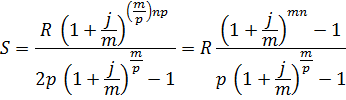

Если R — годовая сумма платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке:

у которой первый член R/p, знаменатель —  , общее число членов — пр. Тогда наращенная сумма рассматриваемой ренты равна сумме членов этой геометрической прогрессии:

, общее число членов — пр. Тогда наращенная сумма рассматриваемой ренты равна сумме членов этой геометрической прогрессии:

В контрактах часто начисление процентов и поступление платежа совпадают во времени. Таким образом, число платежей р в году и число начислений процентов т совпадают, т. е. р = т. Тогда для получения формулы расчета наращенной суммы воспользуемся аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой

Различие будет лишь в том, что все параметры теперь характеризуют ставку и платеж за период, а не за год. Таким образом, получаем:

Рента р-срочная, р ≥ 1, т ≥ 1

Это общий случай р-срочной ренты с начислением процентов т раз в году, причем возможно р ≠ т. Первый член ренты R/p, уплаченный спустя 1/р года после начала, составит к концу срока вместе с начисленными на него процентами

Второй член ренты к концу срока возрастает до

и т. д. Последний член этой записанной в обратном порядке геометрической прогрессии равен R/p, ее знаменатель —  , число членов — пр. В результате получаем наращенную сумму:

, число членов — пр. В результате получаем наращенную сумму:

|

Просмотров 2798 |

|

|