Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

Формулы современной величины

|

|

Обычная годовая рента

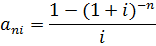

Пусть член годовой ренты равен R, процентная ставка г, проценты начисляются один раз в конце года, срок ренты п. Тогда дисконтированная величина первого платежа

где  - дисконтный множитель.

- дисконтный множитель.

Приведенная к началу ренты величина второго платежа равна Rv2 и т. д. Таким образом, приведенные величины образуют геометрическую прогрессию:  , сумма которой

, сумма которой

Где

— коэффициент приведения ренты.

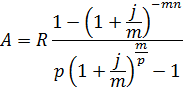

Коэффициент приведения ренты зависит только от двух параметров: срока ренты п и процентной ставки г. Поэтому его значения представлены в табличном виде. Рента р-срочная, р ≥ 1, т ≥ 1

Аналогично можно получить формулу для расчета современной величины ренты в общем случае для произвольных значений р и т:

Зависимость между современной величиной и наращенной суммы ренты.

Пусть А — современная величина годовой ренты постнумерандо, а S— ее наращенная стоимость к концу срока п, р = 1, т = 1. Наращение процентов на сумму А за п лет дает сумму, равную S:

Отсюда следует, что дисконтирование S дает А:

Коэффициент приведения (дисконтирования) и наращения ренты связаны соотношениями

Определение параметров финансовой ренты

Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме ренты S или ее современной стоимости А остальных параметров ренты: R, n, i, р, т. Такие параметры, как тир, обычно задаются по согласию двух подписывающих сторон. Остаются параметры R, п, i. Два из них задаются, а третий рассчитывается.

Определение размера ежегодной суммы платежа R

В зависимости от того, какая обобщающая характеристика постоянной ренты задана, S или А, возможны два варианта расчета:

или

Определение срока постоянной ренты

Рассмотрим решение этой задачи на примере обычной годовой ренты с постоянными заданными платежами. Решая исходные формулы для S и A

относительно срока п, получаем, соответственно, следующие два выражения:

Последнее выражение имеет смысл только при R > Ai.

Определение ставки процентов

Для тогочтобы найти ставку i, необходимо решить одно из нелинейных уравнений (опять предполагаем, что речь идет о постоянной годовой ренте постнумерандо) следующего вида:

которые эквивалентны двум другим:

В этих уравнениях единственным неизвестным является процентная ставка i Решение нелинейных уравнений может быть найдено лишь приближенно. Известно несколько методов решения таких уравнений: метод линейной интерполяции, метод Ньютона — Рафсона и др.

Рассмотрим метод линейной интерполяции.

Найдем с помощью прикидочных расчетов нижнюю (  ) и верхнюю ( ) оценки ставки. Это осуществляется путем подстановки в одну из формул (15.92) различных числовых значений i и сравнения результата с левой частью выражения. Далее корректировка нижнего значения ставки производится по следующей интерполяционной формуле, полученной из общего курса математики:

) и верхнюю ( ) оценки ставки. Это осуществляется путем подстановки в одну из формул (15.92) различных числовых значений i и сравнения результата с левой частью выражения. Далее корректировка нижнего значения ставки производится по следующей интерполяционной формуле, полученной из общего курса математики:

в которой  — значения коэффициента наращения (или коэффициента приведения) ренты для процентных ставок

— значения коэффициента наращения (или коэффициента приведения) ренты для процентных ставок  соответственно. Полученное значение ставки проверяют, подставляя его в левую часть исходного уравнения и сравнивая результат с левой частью. Если достигнутая точность недостаточна, повторно применяют формулу (15.93),заменив в ней значение одной из приближенных оценок ставки на более точное, найденное на предыдущей итерации, и соответствующее ей значение множителя наращения (или приведения).

соответственно. Полученное значение ставки проверяют, подставляя его в левую часть исходного уравнения и сравнивая результат с левой частью. Если достигнутая точность недостаточна, повторно применяют формулу (15.93),заменив в ней значение одной из приближенных оценок ставки на более точное, найденное на предыдущей итерации, и соответствующее ей значение множителя наращения (или приведения).

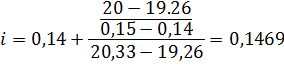

Пример 22.

Для проведения замены оборудования предприятию необходимо за 10 лет накопить 2 млн ден. ед. Ежегодно она может вносить в банк для этой цели 100 000 ден. ед. на специальный счет. Под какую ставку сложных процентов необходимо вкладывать эти деньги, чтобы накопить требуемую сумму в указанный срок?

Определим  ., для нескольких произвольных значений процентных ставок. Так для i = 0,14

., для нескольких произвольных значений процентных ставок. Так для i = 0,14

Для i=0,15

Действительное значение процентной ставки лежит в интервале 0,14 < i < 0,15, так как 19,26 < 20 < 20,33.

Воспользуемся формулой (15.93) и найдем действительное значение

процентной ставки:

Таким образом, процентная ставка должна составлять i= 14,69 %.

|

Просмотров 847 |

|

|