Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

Взаимосвязь модели AD-AS и кейнсианской модели доходов и расходов (кейнсианского креста)

|

|

Краткосрочные и долгосрочные цели бюджетно-налоговой политики и ее инструменты. Стимулирующая и сдерживающая фискальная политика

Бюджетно-налоговая политика – система регулирования экономики посредством формирования величины и структуры государственных расходов и налоговых платежей

† Цели регулирования:

„ Общие макроэкономические - обеспечение устойчивого экономического роста; достижение высокого уровня занятости, снижение инфляции;

„ По срокам: краткосрочные и долгосрочные

„ В зависимости от фазы цикла: стимулирующая бюджетно-налоговая политика (фискальная экспансия):

† Краткосрочные: преодоление циклического спада экономики (увеличение государственных расходов, снижение налогов)

† Долгосрочные: расширение совокупного предложения и стимулирование экономического роста (налоговая реформа, оптимизация структуры государственных расходов)

„ сдерживающая бюджетно-налоговая политика (фискальная рестрикция):

† Краткосрочные: ограничение циклического подъема экономики и сдерживание инфляции спроса (снижение госрасходов и повышение налоговых ставок)

† Долгосрочные: применение может привести к снижению совокупного предложения и стагфляции

Основные концепции бюджетно-налоговой политики

„ Классическая школа

† фискальная политика не является стабилизационной и рассматривается

как инструмент финансового обеспечения выполнения государством своих функций

† приводит лишь к перераспределению средств от частного сектора к государственному, но не влияют на значения реальных переменных (национального дохода и занятости) в экономике

„ Монетаризм

† налоги рассматриваются как инструмент воздействия на количество денег в обращении

† при бюджетном дефиците происходит продажа государственных облигаций, что влияет на содержание портфеля активов экономических субъектов (финансовых и реальных). Рост стоимости государственных облигаций рассматривается как рост благосостояния, что вызывает рост потребления (эффект имущества) либо влечет рост требований к доходности акций и снижает их привлекательность (эффект субституции), что снижает уровень инвестиций в реальные активы

„ Экономика предложения

† сокращение налогов влияет на совокупное предложение

† снижение налоговых ставок стимулирует деловую активность и ведет к увеличению налоговых поступлений

† увеличение государственных расходов в инфраструктуру снижает частные расходы, повышает эффективность производства и влечет рост совокупного предложения в долгосрочном периоде

Кейнсианская школа

† Фискальная политика является основным инструментом макроэкономического регулирования, так как по мере роста государственных расходов растет совокупный спрос и национальный доход

† Фискальная политика является основным инструментом макроэкономического регулирования, так как по мере роста государственных расходов растет совокупный спрос и национальный доход

† При этом фискальная политика особо эффективна в период экономического спада как стимулирующая политика

† Новое равновесие после фискальных мероприятий устойчиво только в краткосрочном периоде

Следует учитывать, что смещение кривой совокупных расходов обусловлено изменением автономных расходов, которые не зависят от уровня национального дохода

Следует учитывать, что смещение кривой совокупных расходов обусловлено изменением автономных расходов, которые не зависят от уровня национального дохода

† изменение расходов, зависящее от уровня доходов, характеризуется движением по кривой совокупных расходов

† угол наклона кривой совокупного спроса характеризует влияние прироста дохода на уровень совокупного спроса и определяется значением mpc

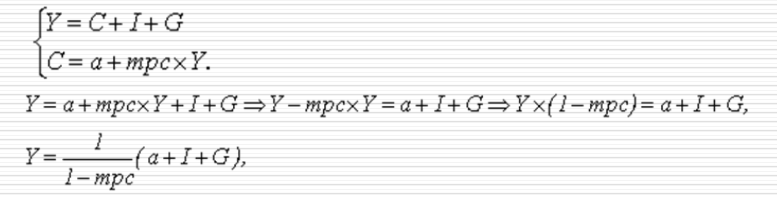

В теории мультипликатора оценивается влияние на уровень равновесного выпуска Y изменения уровня автономныхрасходов

В теории мультипликатора оценивается влияние на уровень равновесного выпуска Y изменения уровня автономныхрасходов

† Это изменение показывает мультипликатор автономныхрасходов

† Прирост уровня национального дохода характеризуют отрезки BC+DF…, которые характеризуют движение в сторону равновесного выпуска

† При чем первоначальный прирост национального дохода равен приросту автономных расходов, т.е. BC=AB. В дальнейшем убывание эффекта автономных инвестиций определяется углом наклона кривой совокупных расходов, т.е. прямо зависит от значения mpc

где a+I+G – соответственно, потребительские, инвестиционные и государственные автономные расходы, не зависящие от величины дохода.

Эффект вытеснения – уменьшение совокупного спроса, вызванное повышением процентной ставки на рынке ссудного капитала вследствие бюджетной экспансии

Эффект вытеснения – уменьшение совокупного спроса, вызванное повышением процентной ставки на рынке ссудного капитала вследствие бюджетной экспансии

Дискреционная фискальная политика. Государственные закупки. Мультипликатор государственных расходов. Социальные выплаты (трансферты) и их влияние на совокупный выпуск. Мультипликатор трансфертов

Дискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции

„ в период спада в целях стимулирования совокупного спроса создается дефицит государственного бюджета в следствии роста государственных расходов и/или снижения налогов

„ в период подъема для предотвращении инфляции спроса создается бюджетный излишек в следствии роста налогов и снижения государственных расходов

† Недискреционная фискальная политика (политика встроенных стабилизаторов) – бюджетно-налоговая политика, не предполагающая изменения экономической политики (ставок налогов, уровня бюджетного дефицита), при которой изменения бюджетно-налоговых характеристик происходит автоматически, под влиянием экономического цикла

„ позволяет снизить амплитуду циклических колебаний уровней занятости и объема производства, не прибегая к частым изменениям экономической политики

„ экономических спад влечет снижение налоговых поступлений, рост социальных расходов государства, т.е. рост бюджетного дефицита; в период подъема происходит обратный процесс

Государственные расходы

„ государственные закупки (изменяют уровень совокупного спроса и национального дохода)

† государственные инвестиции

† государственное потребление товаров и услуг

† выплата из бюджета заработной платы

„ трансфертные расходы (перераспределяют национальный доход)

† субсидии, пособия домашним хозяйствам

† социальное обеспечение (расходы на начальное и среднее образование, медицинская помощь для бедных слоев населения, противоэпидемические мероприятия, культурные мероприятия)

Результаты фискальной политики – воздействие на совокупный спрос (кейнсианский подход)

„ изменение уровня государственных закупок

„ изменение величины налогов и трансфертов

† рост трансфертов обусловливает рост располагаемого дохода домохозяйств, что влечет рост потребительских расходов, совокупного спроса и национального дохода

† рост трансфертов обусловливает рост располагаемого дохода домохозяйств, что влечет рост потребительских расходов, совокупного спроса и национального дохода

† рост трансфертов (субсидий) компаниям повышает их располагаемые доходы и используется для финансирования дополнительных инвестиционных расходов

† снижение налогов на доходы домохозяйств и компаний обусловливает рост их располагаемого дохода и используется для увеличения потребительских или инвестиционных расходов

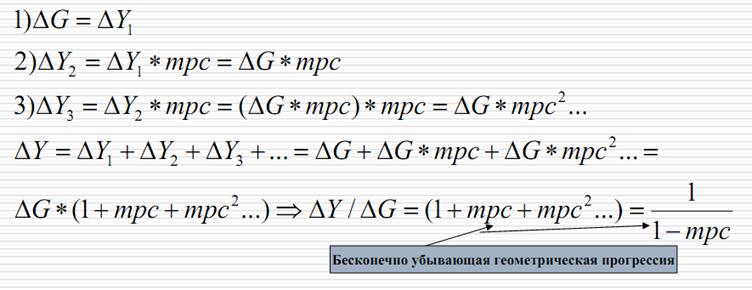

Мультипликатор государственных расходов –отношение прироста ВВП к приросту обусловивших его государственных расходов

† Величина мультипликатора прямо зависит от предельной склонности экономики к потреблению

Трансфертные платежи имеют меньший в эффект по сравнению с государственными расходами: первоначальный влияние госрасходов полностью трансформируется в рост ВВП; трансферты повышают уровень располагаемого дохода потребителя, рост расходов в этом случае снижается на величину сберегаемой части дополнительного дохода

Мультипликатор трансфертов – отношение изменения объема выпуска к вызвавшему его изменению трансфертных расходов

где Y–T+tr – располагаемый доход (Yd);

T – налоги; tr – трансферты.

|

Просмотров 2463 |

|

|