Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

Критичні значення F - критерію

|

|

а) рівень істотності = 0,05

| К1 К2 | |||||||||

| 161,4 | 199,5 | 215,7 | 224,6 | 230,2 | 243,0 | 238,9 | 242,0 | 248,0 | |

| 18,54 | 19,00 | 19,16 | 19,25 | 19,30 | 19,33 | 19,37 | 19,39 | 19,44 | |

| 10,13 | 9,55 | 9,28 | 9,12 | 9,01 | 8,94 | 8,84 | 8,78 | 8,66 | |

| 7,71 | 6,04 | 6,59 | 6,39 | 6,26 | 6,16 | 6,04 | 5,96 | 5,80 | |

| 6,61 | 5,79 | 5,41 | 5,19 | 5,05 | 4,95 | 4,82 | 4,74 | 4,56 | |

| 5,99 | 5,14 | 4,76 | 4,53 | 4,39 | 4,28 | 4,15 | 4,06 | 3,87 | |

| 5,59 | 4,74 | 4,35 | 4,12 | 3,97 | 3,87 | 3,73 | 3,63 | 3,44 | |

| 5,32 | 4,46 | 4,07 | 3,84 | 3,69 | 3,58 | 3,44 | 3,34 | 3,15 | |

| 5,12 | 4,26 | 3,86 | 3,63 | 3,48 | 3,37 | 3,23 | 3,13 | 2,93 | |

| 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,07 | 2,97 | 2,77 | |

| 4,82 | 3,98 | 3,59 | 3,36 | 3,20 | 3,09 | 2,95 | 2,86 | 2,65 | |

| 4,75 | 3,88 | 3,49 | 3,26 | 3,11 | 3,00 | 2,85 | 2,76 | 2,54 | |

| 4,60 | 3,74 | 3,34 | 3,11 | 2,96 | 2,85 | 2,70 | 2,60 | 2,39 | |

| 4,49 | 3,63 | 3,24 | 3,01 | 2,85 | 2,74 | 2,59 | 2,49 | 2,28 | |

| 4,41 | 3,55 | 3,16 | 2,93 | 2,77 | 2,66 | 2,51 | 2,41 | 2,19 | |

| 4,35 | 3,49 | 3,10 | 2,87 | 2,71 | 2,60 | 2,45 | 2,35 | 2,1 | |

| 4,17 | 3,32 | 2,92 | 2,69 | 2,53 | 2,42 | 2,27 | 2,16 | 1,93 | |

| 4,08 | 3,23 | 2,84 | 2,61 | 2,34 | 2,18 | 2,12 | 1,84 | ||

| 4,00 | 3,15 | 2,76 | 2,52 | 2,37 | 2,25 | 2,10 | 2,04 | 1,75 | |

| 3,92 | 3,07 | 2,68 | 2,45 | 2,29 | 2,17 | 2,02 | 1,90 | 1,65 | |

| | 3,84 | 2,99 | 2,60 | 2,37 | 2,21 | 2,09 | 1,94 | 1,83 | 1,57 |

б) рівень істотності = 0,01

| К1 К2 | |||||||||

| 98,49 | 99,00 | 99,17 | 99,25 | 99,30 | 99,33 | 99,36 | 99,40 | 99,45 | |

| 31,12 | 30,81 | 29,46 | 28,71 | 28,24 | 27,91 | 27,49 | 27,23 | 26,69 | |

| 21,20 | 18,00 | 16,69 | 15,98 | 15,52 | 15,21 | 14,80 | 14,54 | 14,02 | |

| 16,26 | 13,27 | 12,06 | 11,39 | 10,97 | 10,67 | 10,27 | 10,05 | 10,55 | |

| 13,74 | 10,92 | 9,78 | 9,15 | 8,75 | 8,47 | 8,10 | 7,87 | 7,39 | |

| 12,25 | 9,55 | 8,45 | 7,85 | 7,46 | 7,19 | 6,84 | 6,62 | 6,15 | |

| 11,26 | 8,65 | 7,59 | 7,01 | 6,63 | 6,37 | 6,03 | 5,82 | 5,36 | |

| 10,56 | 8,02 | 6,99 | 6,42 | 6,02 | 5,80 | 5,47 | 5,26 | 4,80 | |

| 10,04 | 7,56 | 6,55 | 5,99 | 5,64 | 5,39 | 5,06 | 4,85 | 4,41 | |

| 9,65 | 7,20 | 6,22 | 5,64 | 5,32 | 5,07 | 4,74 | 4,54 | 4,10 | |

| 9,33 | 6,93 | 5,95 | 5,41 | 5,06 | 4,82 | 4,50 | 4,30 | 3,86 | |

| 8,86 | 6,51 | 5,65 | 5,03 | 4,69 | 4,46 | 4,14 | 3,94 | 3,51 | |

| 8,58 | 6,23 | 5,29 | 4,77 | 4,44 | 4,20 | 3,89 | 3,69 | 3,25 | |

| 8,28 | 6,01 | 5,09 | 4,58 | 4,25 | 4,01 | 3,71 | 3,51 | 3,07 | |

| 8,10 | 5,85 | 4,94 | 4,43 | 4,10 | 3,87 | 3,56 | 3,37 | 2,94 | |

| 7,56 | 5,39 | 4,51 | 4,02 | 3,70 | 3,47 | 3,17 | 2,98 | 2,55 | |

| 7,31 | 5,18 | 4,31 | 3,83 | 3,51 | 3,29 | 2,99 | 2,80 | 2,37 | |

| 7,08 | 4,98 | 4,13 | 3,65 | 3,34 | 3,12 | 2,82 | 2,63 | 2,20 | |

| 6,85 | 4,79 | 3,95 | 3,48 | 3,17 | 2,96 | 2,66 | 2,47 | 2,03 | |

| | 6,64 | 4,60 | 3,78 | 3,32 | 3,02 | 2,80 | 2,51 | 2,32 | 1,87 |

Задачі до розділу “Індекси”

1. Маємо дані про продаж товарів у магазині

| Товар | Продано (т) | Ціна 1 кг (грн.) | ||

| базисний період | звітний період | базисний період | звітний період | |

| А | 15,0 | 16,2 | 0,60 | 0,65 |

| В | 1,2 | 0,8 | 6,5 | 6,0 |

Обчислити індивідуальні індекси цін по товарах А і В.

2. За даними прикладу 1 обчислити індивідуальні індекси кількості реалізованих товарів А і В.

3. За даними прикладу 1 обчислити загальний індекс цін.

4. За даними прикладу 1 обчислити загальний індекс реалізованого товару.

5. Маємо дані про випуск певного виробу двома підприємствами. Обчислити загальні індекси собівартості першого і другого підприємств

| Підприємство | І півріччя | ІІ півріччя | ||

| Випуск (шт) | Собівартість, грн. | Випуск (шт) | Собівартість, грн | |

| І | ||||

| ІІ |

6. Загальні витрати на виробництво продукції на підприємстві зросли у звітному періоді в порівнянні з базисному на 20%, а випуск продукції зріс на 10%. Визначити індекс собівартості.

7. На скільки відсотків зріс фізичний обсяг товарообігу, якщо товарообіг у фактичних цінах зріс на 25%, а ціни зросли на 20%?

8. Визначити на скільки відсотків зросла продуктивність праці на підприємстві, якщо обсяг валової продукції збільшився на 6%, а середня кількість працівників зменшилась на 3%.

9. Як зміниться валовий збір зерна, якщо урожайність збільшилась на 30%, а посівні площі зменшились на 15%?

10. Як зменшиться час на виготовлення деталі, якщо продуктивність праці зросте на 20%?

11. Робітник зменшив на 15% час на виготовлення деталі. На скільки відсотків зросла продуктивність його праці?

12. Маємо дані обсягу виробництва і собівартості однорідної продукції двох підприємств.

| Собівартість одного виробу (у грн.) | Кількість виробленої продукції (у тис.шт) | ||

| січень | лютий | січень | лютий |

| 11,5 | 5,5 |

Обчислити індекс собівартості стійкого складу.

13. За даними прикладу 9 обчислити індекс собівартості змінного складу.

14. За даними прикладу 9 обчислити індекс структурних зрушень собівартості.

Тестові запитання до розділу “Індекси”

1. Індексом у статистиці називається відносний показник, що характеризує зміну явища у часі, просторі, в порівнянні з планом.

Так. Ні.

2. Індексом у статистиці називається різниця показників, що характеризують зміну явища у часі, просторі, в порівнянні з планом.

Так. Ні.

3. Індекси отримують порівнянням однойменних показників.

Так. Ні.

4. Індекси отримують порівнянням різноіменних показників.

Так. Ні.

5. Індивідуальний індекс - це відношення показника звітного періоду до аналогічного показника базисного періоду.

Так. Ні.

6. Індивідуальний індекс - це відношення показника базисного періоду до аналогічного показника звітного періоду.

Так. Ні.

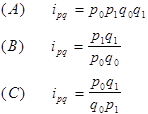

У наступних питаннях р0, р1 - ціни, q0, q1 - обсяги виробництва, z0, z1 - собівартість одиниці продукції, w0, w1 - продуктивність праці, t0, t1 - трудомісткість - відповідно у базисному і звітному періодах.

7. Індекс ціни знаходиться за формулою

8. Індекс товарообігу знаходиться за формулою:

9. Індекс собівартості знаходиться за формулою:

10. Зведений індекс цін знаходиться за формулою:

11. Зведений індекс обсягу продукції має вигляд:

12. Зведений індекс товарообігу має вигляд:

13. Зведений індекс собівартості має вигляд:

14. Зведений індекс товарообігу знаходиться через зведені індекси цін і обсягу продукції за формулою:

15. Індекс структурних зрушень  знаходиться через індекси змінного складу за формулою:

знаходиться через індекси змінного складу за формулою:

16. Середній курс акцій на торгах розраховується як середня арифметична зважена курсів акцій.

Так. Ні.

17. Середній курс акцій на торгах розраховується як середня гармонійна зважена курсів акцій.

Так. Ні.

Фінансова математика

Короткий конспект лекцій

Підготовка і проведення будь-якої фінансової операції вимагає фінансових розрахунків в деяких випадках простих, в деяких - доволі складних.

Фінансова математика вивчає методи розв’язку задач, що виникають при плануванні і здійсненні фінансових операцій. До таких задач відносяться: нарахування відсотків, оцінка кінцевих фінансових результатів операції для її учасників, розробка планів ведення операцій, беззбиткова зміна умов угод, аналіз інвестицій, аналіз кредитних операцій і інші.

Фінансова математика є складовою частиною кількісного аналізу.

Теоретичною основою фінансової математики є методи нарахування простих і складних відсотків, схема фінансової ренти або ануїтету, принципи часової вартості грошей і принципи фінансової еквівалентності.

Згідно принципу часової вартості грошей сучасні гроші мають більшу ціну, ніж гроші майбутні, тобто одна грошова одиниця сьогодні має більшу вартість, ніж одна грошова одиниця завтра.

Основними причинами знецінення грошей є: інфляція, ризик, схильність до ліквідності.

Фактор часу у фінансових розрахунках враховується за допомогою відсоткових (або процентних) ставок, які дозволяють для кожної теперішньої грошової суми знайти їй еквівалентну величину у майбутньому.

Наведемо основні поняття, які використовуються у подальшому.

Відсоткові гроші (відсотки) - це відношення відсоткових грошей, отриманих за певний проміжок часу, до суми боргу. Відсоткова ставка вимірюється у коефіцієнтному вигляді або у відсотках (1%=0,01). У фінансових розрахунках відсоткові ставки використовуються у коефіцієнтному вигляді.

Інтервали часу, з якими зв’язують відсоткові ставки, називають періодами нарахування. Періодами нарахування можуть бути: рік, півріччя, квартал, місяць, день. У цьому випадку говорять про дискретні відсотки.

Якщо нарахування відсотків здійснюється за дуже малі проміжки часу, то говорять про неперервні відсотки.

На практиці добрим наближенням до неперервних відсотків є відсотки з щоденним нарахуванням.

Відсоткові гроші можуть сплачуватись кредитору при їх нарахуванні в кожному періоді, або приєднуватись до основної суми боргу при закінченні угоди. В останньому випадку говорять про нарощену суму, яка дорівнює початковій сумі боргу з додатковими відсотками, що на неї нараховані. Процес збільшення суми боргу з приєднанням до неї відсотків називається капіталізацією суми боргу.

Враховуючи часову вартість грошей, нарощена сума еквівалентна (при даній відсотковій ставці) початковій сумі боргу.

В залежності від того, яку суму боргу беруть за вихідну при нарахуванні відсотків ( за базу нарахування), розрізняють декурсивні і антисипативні відсотки.

Декурсивні відсотки нараховуються на початкову суму боргу (за базу нарахування береться початковий борг). При нарахуванні антисипативних відсотків за базу нарахування береться сума боргу у майбутньому. Антисипативні відсотки використовують у банківському обліку (обліку векселів).

Приклад 1. Клієнт банку отримав 01.01.97р. кредит на суму 9000 грн. терміном 1 рік під 10% річних (10%=0,1).

При нарахуванні на борг декурсивних відсотків він поверне 01.01.98р. до банку 9000+9000*0,1=9900 грн. При нарахуванні на борг антисипативних відсотків він поверне 10000 грн., тому що 10000=9000+10000*0,1.

Отже, в останньому випадку позика дорівнювала 10000 грн. і відсотки за користування позикою - 1000 грн. були нараховані і одразу забрані банком.

Розрізняють також прості та складні відсотки.

Якщо сума, до якої застосовується відсоткова ставка одна і та ж (стала база нарахувань), то нарахування здійснюється за простими відсотками і відсоткова ставка називається простою. Якщо відсотки за попередній період приєднуються до суми боргу і на отриману суму знову нараховуються відсотки, то говорять про складні відсотки. Відсоткова ставка в цьому випадку називається складною.

У фінансовому аналізі відсоткова ставка також використовується і як показник доходності (прибутковості) проведеної операції.

Тому за допомогою відсоткових ставок можна оцінювати ефективність фінансових операцій.

2. Нарощення за простими відсотковими ставками. Практика нарахування простих відсотків.

Нехай Р - сума грошей (капітал), що даються в борг. Власник капіталу (кредитор) отримує відсоткові гроші І як доход.

Нехай і - відсоткова ставка віднесена до якогось періоду (рік, півріччя, квартал, місяць, день).

Нехай n - термін угоди, виражений у періодах, звичайно беруть за період рік. В подальшому вважаєм, що і - річна відсоткова ставка, n - термін угоди в роках.

Відсотки за рік рівні Рі , за два роки - 2Рі, .. , за n років - nPi. Отже

I=nPi. (1)

Тому нарощена сума S (сума боргу на момент закінчення угоди через n років) дорівнює

S=P+nPi=p(1+ni). (2)

Отримали формулу нарощення за простими відсотками. Множник (1+ni) називають множником нарощення за простою відсотковою ставкою. Він показує у скільки разів нарощена сума більше початкової суми боргу.

Графічно залежність (2) дається прямою лінією.

У формулі (2) за базу нарахування береться початкова сума боргу Р. Відсотки, що нараховані за ставкою і згідно (1) називаються декурсивними.

Звичайно прості відсотки використовуються при видачі короткотермінових позик у межах року, тобто  В деяких випадках прості відсотки використовують і за межами року (споживчий кредит).

В деяких випадках прості відсотки використовують і за межами року (споживчий кредит).

Якщо термін угоди n дробове число, то його визначають як

(3)

(3)

де t - взята для розрахунків кількість днів позики,

К - взята для розрахунку кількість днів у році.

К називається часовою базою року.

Формула (2) приймає вигляд

(4)

(4)

Можливі такі варіанти розрахунків в залежності від вибору t і K:

1) К може приймати значення 360 днів. При цьому вважають, що рік дорівнює 12 місяцям по 30 днів: 360= 12*30. У цьому випадку відсотки називають звичайними, або комерційними.

2) К може дорівнювати 365 (або 366) днів і у місяцях враховується точна кількість днів. При підрахунку кількості днів позики t вважають день видачі і день погашення позики за один день.

В свою чергу кількість днів позики t теж може бути підрахована точно (за календарем). Тут може бути в нагоді таблиця порядкових номерів днів року (табл.1). Для точного підрахунку кількості днів позики потрібно від номера для закінчення терміну позики відняти номер дня видачі позики.

Кількість днів позики t може підраховуватись наближено, коли t визначається кількістю нових місяців по 30 днів у кожному і точною кількістю днів позики у неповних місяцях.

Розрізняють три методи відсоткових розрахунків, в залежності від основної бази року К і способу підрахунку t.

1) Точна кількість днів у році (К=365, 366) і точна кількість днів позики. Такий метод нарахувань називають англійським. Він дає найбільш точний результат.

2) Звичайні відсотки (К=360) і точна кількість днів позики. Цей метод нарахувань називають французьким. Він дає більшу суму ніж попередній.

3) Звичайні відсотки (К=360) і наближена кількість днів позики. Цей метод називають німецьким. Його використовують при частковому погашенні позики, коли не потрібна висока точність розрахунків.

Приклад:

Банк видав 25 лютого позику 30000 грн. Термін повернення 12 червня. Відсоткова ставка - 30% річних. Рік невисокосний. Підрахуємо нарощену суму (суму боргу) трьома методами.

За таблицею 1 знаходимо:

12.6=163;

25.2=56.

Тому точна кількість днів угоди t=163-56=107 дн.

Наближена кількість днів: t=4 (лютий)+30*3 (березень, квітень, травень)+12 (червень)=106 дн.

Маємо:

1) К=365дн., t=107дн., S=  грн.

грн.

2) К=360 дн., t=107 дн.  грн.

грн.

3) К=360 дн., t=106 дн.  грн.

грн.

Таким чином, отримуємо різні фінансові результати угоди в залежності від вибору часової бази року і методу розрахунку t.

Зрозуміло, що можливо так підібрати відсоткові ставки при використанні звичайних Ізв. і точних Іточ. відсотків, що відсотки нараховані за ними будуть однакові. Такі відсоткові ставки називають еквівалентними.

Маємо:

(5)

(5)

Контракт укладений в одних ставках, можна перевести в інші ставки, перейшовши до еквівалентних.

Приклад:

Ставка 10% річних при нарахуванні звичайних відсотків за базою К=360 дає ті ж результати, що і ставка 10,139% за базою К=365 при нарахуванні точних відсотків.

Приклад:

Банк надав клієнту позику 500 т. грн. терміном 3 роки за ставкою 40% простих річних. Визначити відсотки і наращену суму.

Розв’язок.

За формулами (1), (2) знаходимо при n=3p., P=500 т. грн., і=0,4:

І=3*500*0,4=600 т. грн.

S=500+600=1100 т. грн.

У фінансових угодах відсоткові ставки можуть встановлюватись окремо для різних періодів.

Нехай  - ставка простих відсотків в періоді t;

- ставка простих відсотків в періоді t;

- тривалість нарахування за ставкою

- тривалість нарахування за ставкою

m - кількість періодів нарахування.

Тоді нарощена сума S знаходиться за формулою:

(6)

(6)

Приклад:

Банк пропонує такі умови по терміновим депозитам: першій квартал - 40% річних, кожний слідуючий квартал ставка зростає на 5%. відсотки прості. Знайти нарощену за рік суму, якщо початковий вклад 1000 грн.

Розв’язок.

S=1000(1+0,25*0,4+0,25*0,45+0,25*0,50+0,25*0,55)=1475 грн.

По операціях з короткотерміновими депозитами часто використовують повторне інвестування коштів, тобто відбувається багаторазове нарощення відсоткового доходу, яке називається реінвестуванням, або капіталізацією. У цьому випадку нарощена сума знаходиться за формулою:

де  тривалість періодів нарощення;

тривалість періодів нарощення;  відсоткові ставки.

відсоткові ставки.

Якщо періоди нарощення і відсоткові ставки однакові, то:

(8)

(8)

Приклад: На суму 500 грн. на протязі місяця нараховуються прості відсотки за ставкою 20% річних. Операція повторюється на протязі першого кварталу. Знайти нарощену суму, k=365.

Розв’язок. За (7) знаходимо

грн.

грн.

3. Дисконтування за простими ставками.

Дисконтування - це визначення вартості грошової суми на певний момент часу при умові, що в майбутньому вона дорівнює S.

Дисконтування ще називається зведенням S теперішнього часу.

Нехай P - дисконтована вартість суми S, або зведена величина S, або теперішня величина S.

Різницю

S-P=D (9)

називають дисконтом величини S.

Оскільки гроші втрачають вартість з часом, то дисконт завжди додатній.

Крім того, оскільки час у фінансових угодах враховується відсотками, то дисконт дорівнює відсоткам нарахованим на суму P:

D=I=S-P (10)

Дисконтування або зведення є задачею оберненою до визначення нарощеної суми.

Застосовують два види дисконтування:

математичне дисконтування і банківський облік.

Математичне дисконтування - це відшукання теперішньої суми боргу Р за відомою кінцевою сумою S.

Нехай n - термін позики, і - проста відсоткова ставка. З рівності S=P(1+ni) знаходимо

(11)

(11)

Отже Р - теперішня величина суми S.

Множник  зветься дисконтним множником простих відсотків при математичному дисконтуванні. Він показує яку частину S складає теперішня величина P.

зветься дисконтним множником простих відсотків при математичному дисконтуванні. Він показує яку частину S складає теперішня величина P.

Приклад: Банк 1 січня випустив депозитний сертифікат з терміном погашення в кінці першого кварталу. Сертифікат викуповується за 50 грн. Оголошена доходність - 30% простих річних. k=365. Знайти ціну продажу сертифікату і суму дисконту.

Розв’язок. S=50грн., I=0,3, k=365,

t=31+28+31=90дн. За (11) знаходимо:

грн., D=50-46,56=3,44грн.

грн., D=50-46,56=3,44грн.

Банківський облік (або облік векселів) - це відшукання теперішньої суми боргу Р за відомою величиною S у майбутньому, терміном позики n і обліковою ставкою d.

При банківському обліку відсотки за користування позикою нараховуються на суму S, яку треба сплатити у майбутньому. Отже, за базу нарахування береться сума боргу у майбутньому, а відповідні відсотки є антисипативними.

Нехай d - проста облікова ставка;

P,S - теперішня і майбутня величини боргу,

n - термін угоди в роках.

Тоді

(12)

(12)

Зокрема, при n=1 маємо вираз облікової ставки через суми боргу на початку і в кінці року:

(13)

(13)

Для підвищення наведемо вираз простої відсоткової ставки в тих же умовах:

(14)

(14)

З (13), (14) видно, що і та d відрізняються вибором бази порівняння.

Облікові ставки вимірюються у відсотках і у коефіцієнтах.

З (12) знаходимо

P=S-Snd=S(1-nd) (15)

Вираз (1-nd) називається дисконтним множником за простою обліковою ставкою d.

З (12) знаходимо дисконт

D=S-P=nSd (16)

Звичайно банківський облік за простими ставками використовується в межах року. В цьому випадку n - дробове і покладають

(17)

(17)

де t - точна кількість днів угоди, k - база року, яка приймається рівною 360 днів.

Приклад: Кредит 10000 грн. виданий на рік під облікову ставку d=15%. Знайти суму отриманих грошей і дисконт узятий банком.

Розв’язок. P=10000(1-0,15)=8500 грн.

D=10000-8500=1500 грн.

Приклад: Вексель номінальною вартістю 1500 грн. облікований у банку за 30 днів до його терміну погашення по обліковій ставці 20%. Знайти суму отриману векселетримачем і дисконт.

Розв’язок. Маємо S=1500 грн., d=0,2, t=30 дн., k=360 дн.

грн., D=1500-1475=25 грн.

грн., D=1500-1475=25 грн.

При наступі терміну векселя банк отримає по ньому 1500 грн. і, отже, реалізує дисконт.

За простими обліковими ставками може вестись і нарощення. З (15) знаходимо  (18)

(18)

Вираз  множником нарощення за простою обліковою ставкою d.

множником нарощення за простою обліковою ставкою d.

Нарощення за обліковою ставкою йде швидше, ніж за простою відсотковою ставкою.

4. Нарахування складних річних відсотків.

Складні відсотки використовуються тоді, коли відсотки одразу після нарахування не сплачуються, а приєднуються до суми боргу.

База для нарахування складних відсотків збільшується з кожним кроком у часі.

Нарощення за складними відсотками є послідовне реінвестування коштів, яке вкладені на один період під простий відсоток.

Капіталізація відсотків - це приєднання відсотків до суми, яка є базою для нарахування в наступному періоді. Отже при застосуванні складних відсотків відбувається їх капіталізація.

В практичних питаннях застосовують дискретні складні відсотки. В теоретичних питаннях фінансового аналізу застосовують і непреривні відсотки.

Формула нарощення за складними відсотками має вигляд:

(23)

(23)

де : n - термін угоди у роках; Р - початковий борг; S - кінцева сума боргу; I - річна ставка складних відсотків.

Вираз  зветься множником нарощення за складними відсотками. Для цілих

зветься множником нарощення за складними відсотками. Для цілих  і певних значень і він табулюється. Для інших значень (i,n) його треба обчислювати безпосередньо.

і певних значень і він табулюється. Для інших значень (i,n) його треба обчислювати безпосередньо.

Якщо використовуються змінні з часом ставки, то нарощення відбувається за формулою:

(24)

(24)

яку корисно порівняти з формулою (6) нарощення за змінною простою ставкою.

Приклад: Відсоткова ставка по позичці дорівнює 30% складних річні. В яку суму обернеться борг рівний 1000 грн. через 3 роки?

Розв’язок. За формулою (23) знаходимо

грн.

грн.

Приклад: Складний відсоток по позичці дорівнює 46% плюс маржа 4% в перші два роки і 5% в наступний рік. Знайти множник нарощення за 3 роки.

Розв’язок. За (24) знаходимо

Зобразимо графічно швидкість зростання за простими і складними відсотками. Нехай ставка і однакова:

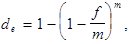

5. Дисконтування і облік за складними ставками

Математичне дисконтування за складною ставкою, тобто знаходження Р за S, відбувається за формулами, які випливають з (23):

(31)

(31)

Вираз

(32)

(32)

називається дисконтним множенням складних відсотків. Він табулюється при цілих n для певних значень і, а в інших випадках обчисляється безпосередньо.

Приклад: Визначити теперешню величину 5000 грн., які будуть сплачені через 2 роки при використанні ставки 40% складних річних.

Розв’язок

грн.

грн.

Якщо відсотки нараховуються m разів на рік за номінальною ставкою j, то з (28) отримуємо

(33)

(33)

де n - кількість років. Отже в цьому разі дисконтний множник дорівнює:

(34)

(34)

З (31), (33) знаходимо дисконт суми S:

(35)

(35)

або

(36)

(36)

Співвідношення дисконтних множників при простій і складній ставці таке (при  ):

):

0

0

,

,  . (37)

. (37)

Приклад: Визначити теперішню величину суми 5000 грн., яка буде сплачена через 2 роки. Складна ставка відсотків - 40% річних. Дисконтування щоквартальне.

Розв’язок

грн.

грн.

Банківський облік за складною обліковою ставкою проводять за формулою:

(38)

(38)

де n - тривалість угоди в роках,

- складна облікова ставка,

- складна облікова ставка,

S - майбутня сума боргу,

Р - теперішня сума боргу,

- дисконтний множник.

- дисконтний множник.

При цьому дисконт, який отримує банк, дорівнює:

(39)

(39)

Нехай дисконтування відбувається m разів на рік. Тоді за n років маємо

(40)

(40)

де  - номінальна облікова ставка. Дисконтування за номінальною ставкою уповільнює процес зменшення S і зменшує суму дисконту.

- номінальна облікова ставка. Дисконтування за номінальною ставкою уповільнює процес зменшення S і зменшує суму дисконту.

Ефективна облікова ставка  - це така річна ставка, застосування якої еквівалентне застосуванню номінальної . Отже:

- це така річна ставка, застосування якої еквівалентне застосуванню номінальної . Отже:

та

та

(41)

(41)

З (41) бачимо, що завжди  .

.

За складною обліковою ставкою може проводитись і нарощення:

(42)

(42)

Потреба в цьому виникає при заповненні векселя при відомій сумі Р отриманий векселем тримачем. Якщо використовується номінальна ставка, то

(43)

(43)

Приклад: Знайти суму дисконту при продажу фінансового інструменту на суму 10000 грн., якщо термін погашення 1,5 року. Продавець застосував складну річну облікову ставку 36%.

Розв’язок

грн.

грн.

грн.

грн.

Приклад: В умовах прикладу 19 дисконтування відбувається 2 рази на рік.

Розв’язок

P=  грн.

грн.

D=10000-5510=4490 грн.

Приклад: В умовах прикладу 20 знайти ефективну облікову ставку.

Розв’язок

.

.

Приклад: Знайти нарощену суму боргу, якщо початкова сума 10000 грн., термін погашення 2 роки. Складна річна облікова ставка 25%.

Розв’язок

грн.

грн.

6. Анюїтети

6.1. Потоки платежів і фінансові ренти

Множину розподілених у часі платежів (виплат і надходжень) називають потоком платежів. Члени потоку платежів можуть бути як позитивними (надходження), так і негативними (виплати) величинами.

Потік платежів, усі члени якого — позитивні величини, а часові інтервали між двома послідовними платежами постійні, називають фінансовою рентою або ануїтетом, не залежно від походження цих платежів, їх призначення і мети. '

До ренти відносяться також різноманітні за своїм змістом оплати: періодичне погашення боргу, створення амортизаційного фонду, внески по страхуванню та інші.

Фінансові ренти визначаються такими параметрами:

член ренти - величина кожного окремого платежу;

період ренти - часовий інтервал між двома платежами;

строк ренти - час від початку фінансової ренти до кінця останнього періоду;

відсоткова ставка - ставка, яка використовується під час нарощення або дисконтування платежів, з яких складається рента.

При характеристиці окремих видів фінансових рент застосовують додаткові параметри: число платежів на рік, число нарахувань відсотків, момент проведення платежів тощо.

Види фінансових рент.

1. Залежно від тривалості періоду ренти поділяються на річні та р-термінові (р характеризує число виплат протягом року). В аналізі інвестиційного процесу інколи застосовують ренти з періодом більш одного року.

2. Ренти можуть бути як дискретними, так і неперервними.

3. За числом нарахувань відсотків розрізняють ренти з нарахуванням відсотків один раз на рік, т разів і неперервні.

4. За величиною членів ренти розрізняють ренти з рівними членами (постійні ренти) і змінні. Члени змінної ренти можуть змінюватися з часом згідно із законом.

5. За ймовірності виплат ймовірні ренти — це такі, що підлягають безумовній сплаті незалежно від обставин; умовні — їх оплата пов'язана з випадковими подіями.

6. За числом членів ренти — рента з кінцевим числом членів ренти; нескінченні.

7. Ренти, що залежать від моменту оплати в кінці періоду, — постумерандо або звичайні, на початок періоду — пренумерандо.

|

Просмотров 1003 |

|

|