Главная Обратная связь

Дисциплины:

Архитектура (936)

Биология (6393)

География (744)

История (25)

Компьютеры (1497)

Кулинария (2184)

Культура (3938)

Литература (5778)

Математика (5918)

Медицина (9278)

Механика (2776)

Образование (13883)

Политика (26404)

Правоведение (321)

Психология (56518)

Религия (1833)

Социология (23400)

Спорт (2350)

Строительство (17942)

Технология (5741)

Транспорт (14634)

Физика (1043)

Философия (440)

Финансы (17336)

Химия (4931)

Экология (6055)

Экономика (9200)

Электроника (7621)

ХАРАКТЕРИСТИКИ РЯДІВ РОЗПОДІЛУ

|

|

1. Характеристики центру розподілу

| Вид | Формула середньої | |

| середньої | проста | зважена |

| Арифметична |

|

|

| Гармонійна |

|

|

| Геометрична |

|

|

| Квадратична |

|

|

У цих формулах х - індивідуальні значення осереднюваної ознаки (варіанти); п - кількість варіантів; / - частоти або ваги; т - показник ступеню, що характеризує відрізок часу, протягом якого варіанта не змінює своєї величини. .

Якщо частоти замінити частками, тобто  , то формула розрахунку середньої арифметичної зваженої буде мати вигляд

, то формула розрахунку середньої арифметичної зваженої буде мати вигляд  , якщо частки виражені в долях одиниці і

, якщо частки виражені в долях одиниці і  ; якщо частки виражені у відсотках і

; якщо частки виражені у відсотках і  , то

, то  .

.

У статистиці широке застосування мають порядкові (структурні) середні, до яких належать мода Мо і медіана Ме. Потрібно засвоїти їх суть, методику обчислення та їх роль в аналізі соціально-економічних явищ і процесів.

В інтервальних рядах розподілу з рівними інтервалами мода обчислюється за формулою

де  - нижня межа модального інтервалу;

- нижня межа модального інтервалу;  ,

,  ,

,  - частоти або частки відповідно модального, передмодального і післямодального інтервалів.

- частоти або частки відповідно модального, передмодального і післямодального інтервалів.

Формула медіани така:  , де

, де  - нижня межа медіанного інтервалу;

- нижня межа медіанного інтервалу;  - сума кумулятивних частот або часток до медіанного інтервалу;

- сума кумулятивних частот або часток до медіанного інтервалу;  - частота або частка медіанного інтервалу.

- частота або частка медіанного інтервалу.

2. Характеристики варіації

Для всебічного і більш глибокого вивчення соціально-економічних явищ тільки характеристик центра розподілу (середньої, моди, медіани) явно замало, оскільки різні сукупності можуть мати однакові їх значення за тією чи іншою ознакою, але різко відрізнятися за характером варіації їх значень. Для виміру і оцінки варіації застосовують абсолютні і відносні показники.

До абсолютних показників варіації відносяться: розмах варіації, середнє лінійне відхилення, середній квадрат відхилення (дисперсія), середнє квадратичне відхилення, коефіцієнти варіації. Розмах варіації R становить різницю між найбільшим  і найменшим

і найменшим  значеннями ознаки:

значеннями ознаки:  .

.

Середнє лінійне відхилення  являє собою середню арифметичну з відхилень індивідуальних значень ознаки від їх середньої величини. Його обчислюють за формулами

являє собою середню арифметичну з відхилень індивідуальних значень ознаки від їх середньої величини. Його обчислюють за формулами

за незгрупованими даними:  — просте; .

— просте; .

за згрупованими даними:  — зважене. Дисперсія

— зважене. Дисперсія  становить середню арифметичну з квадратів відхилень індивідуальних значень ознаки від їх середньої. ЇЇ визначають за формулами

становить середню арифметичну з квадратів відхилень індивідуальних значень ознаки від їх середньої. ЇЇ визначають за формулами

. за незгрупованими даними:  — проста;

— проста;

за згрупованими даними:  ----

---- зважена.

Якщо з дисперсії добути корінь квадратний, дістанемосереднєквадратичне відхилення  :

:  .

.

ВИВЧЕННЯ ВЗАЄМОЗВ’ЯЗКІВ

1. Метод аналітичних групувань

або

або  .

.

Міжгрупова дисперсія, що характеризує варіацію результативної ознаки, пов'язану з варіацією групувальної ознаки, обчислюється за формулою

' де

' де  — групові середні результативної ознаки.

— групові середні результативної ознаки.

Середню з групових дисперсій, яка вимірює варіацію результативної ознаки, пов'язану з впливом усіх факторних ознак, крім покладеної в основу групування, можна обчислити за наступною формулою

або

або

де  - внутрішньогрупові дисперсії, які обчислюються за формулою

- внутрішньогрупові дисперсії, які обчислюються за формулою

,

,

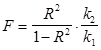

де  — індивідуальні значення результативної ознаки в і-ій групі. Щоб виміряти тісноту зв'язку, слід обчислити співвідношення міжгрупової дисперсії та загальної, тобто кореляційне відношення:

— індивідуальні значення результативної ознаки в і-ій групі. Щоб виміряти тісноту зв'язку, слід обчислити співвідношення міжгрупової дисперсії та загальної, тобто кореляційне відношення:

,

,

яке коливається в межах від 0 до 1 і характеризує частку варіації результативної ознаки, поясненої варіацією факторної ознаки. На останньому етапі для перевірки істотності зв'язку слід використати критичні значення  або критичні значення F-критерію, які наведені в додатку. Фактичні значення F-критерію обчислюють за формулами

або критичні значення F-критерію, які наведені в додатку. Фактичні значення F-критерію обчислюють за формулами

або

або

де  ,

,  — число ступенів вільності;

— число ступенів вільності;  —число груп;

—число груп;  — число одиниць сукупності. Фактичні значення

— число одиниць сукупності. Фактичні значення  і F-критерію необхідно порівняти з критичними для рівнів істотності а= 0,05 або а = 0,01.

і F-критерію необхідно порівняти з критичними для рівнів істотності а= 0,05 або а = 0,01.

2. Кореляційно-регресійний аналіз

,

,

Особливу увагу слід звернути на інтерпретацію параметрів лінійного рівняння регресії а і b. Параметр b показує на скільки одиниць власного виміру змінюється середнє значення результативної ознаки зі збільшенням факторної ознаки на одиницю власного вимірювання. Параметр а — теоретичне значення Y для х = 0, якщо 0 знаходиться в межах фактичної варіації ознаки х. У противному разі параметр а не має реального змісту. Тісноту лінійного зв'язку можна виміряти за допомогою лінійного коефіцієнта кореляції r:

,

,

де  ;

;  і

і  — середні значення факторної і результативної ознаки;

— середні значення факторної і результативної ознаки;  , і

, і  — середні квадратичні відхилення відповідних ознак. Цей показник коливається в межах від —1 до +1 і характеризує не тільки тісноту, але і напрям зв'язку. Мірою тісноти зв'язку як лінійного, так і нелінійного є коефіцієнт детермінації

— середні квадратичні відхилення відповідних ознак. Цей показник коливається в межах від —1 до +1 і характеризує не тільки тісноту, але і напрям зв'язку. Мірою тісноти зв'язку як лінійного, так і нелінійного є коефіцієнт детермінації  — співвідношення факторної дисперсії

— співвідношення факторної дисперсії  і загальної

і загальної  :

:

, де

, де  .

.

Коефіцієнт детермінації приймає значення від 0 до 1 і характеризує частку варіацій результативної ознаки, яка пов'язана з факторною ознакою при відповідній формі зв'язку.

Корінь квадратний з коефіцієнта детермінації є індекс кореляції R:

У кореляційно-регресійному аналізі істотність зв'язку перевіряється так само, як і в аналітичному групуванні з допомогою  чи F-критерію, фактичне значення якого в даному випадку обчислюється за формулою

чи F-критерію, фактичне значення якого в даному випадку обчислюється за формулою

• При визначенні числа ступенів вільності дійсні ті ж формули, що і в аналітичному групуванні, але т — число параметрів в регресійному рівнянні.

• При визначенні числа ступенів вільності дійсні ті ж формули, що і в аналітичному групуванні, але т — число параметрів в регресійному рівнянні.

ПОКАЗНИКИ РЯДІВ ДИНАМІКИ

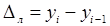

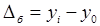

Абсолютний приріст  показує, на скільки одиниць власного вимірювання підвищився або знизився рівень за певний проміжок часу, тобто характеризує абсолютну швидкість зміни рівнів ряду динаміки. Він обчислюється як різниця рівнів ряду динаміки

показує, на скільки одиниць власного вимірювання підвищився або знизився рівень за певний проміжок часу, тобто характеризує абсолютну швидкість зміни рівнів ряду динаміки. Він обчислюється як різниця рівнів ряду динаміки  —ланцюговий;

—ланцюговий;  - базисний. Сума послідовних ланцюгових абсолютних приростів дорівнює базисному за весь період, тобто кінцевому базисному приросту

- базисний. Сума послідовних ланцюгових абсолютних приростів дорівнює базисному за весь період, тобто кінцевому базисному приросту

.

.

Середній абсолютний приріст обчислюють за формулами

або

або  .

.

Середній абсолютний приріст показує, на скільки в середньому за одиницю часу (у середньому щорічно, щомісячно і т.п.) у досліджуваний період змінювались рівні ряду динаміки. Темп зростання k є відносною характеристикою інтенсивності зміни рівнів ряду динаміки, тобто він характеризує відносну швидкість їх зміни. Його обчислюють, зіставляючи два рівні ряду динаміки

— ланцюговий;

— ланцюговий;

— базисний. Обчислений таким чином темп зростання виражається у коефіцієнтах і іноді називається коефіцієнтом зростання. Якщо співвідношення помножити на 100, то він буде виражений у відсотках. Вибір форми вираження показника відносної швидкості зміни рівнів ряду динаміки - коефіцієнтів зростання або темпів зростання - визначається зручністю і простотою його тлумачення. Наприклад, якщо коефіцієнт зростання не перевищує 2, його зручніше виразити у процентах, у вигляді темпу зростання. Якщо ж він досить великий, зручніше користуватися коефіцієнтом зростання. Між ланцюговими і базисними коефіцієнтами зростання існує певний зв'язок:

— базисний. Обчислений таким чином темп зростання виражається у коефіцієнтах і іноді називається коефіцієнтом зростання. Якщо співвідношення помножити на 100, то він буде виражений у відсотках. Вибір форми вираження показника відносної швидкості зміни рівнів ряду динаміки - коефіцієнтів зростання або темпів зростання - визначається зручністю і простотою його тлумачення. Наприклад, якщо коефіцієнт зростання не перевищує 2, його зручніше виразити у процентах, у вигляді темпу зростання. Якщо ж він досить великий, зручніше користуватися коефіцієнтом зростання. Між ланцюговими і базисними коефіцієнтами зростання існує певний зв'язок:

1. Добуток кількох послідовних ланцюгових коефіцієнтів зростання дорівнює базисному коефіцієнту зростання:

.

.

2. Відношення наступного базисного коефіцієнта зростання до попереднього дорівнює відповідному ланцюговому коефіцієнту зростання:

.

.

Середній коефіцієнт зростання обчислюють за формулою середньої геометричної:  або

або  .

.

Середній коефіцієнт зростання показує, у скільки разів у середньому за одиницю часу (у середньому щорічно, щомісячно і т.п.) за даний період змінювалися рівні ряду динаміки. Для обчислення середнього коефіцієнта зростання різних за тривалістю відрізків часу застосовується середня геометрична зважена

де  , ,

, ,  ,....

,....  ....

....  — коефіцієнти зростання за певний період:

— коефіцієнти зростання за певний період:

— тривалість окремих періодів.

— тривалість окремих періодів.

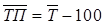

Середній темп зростання  являє собою середній коефіцієнт зростання. виражений у процентах, тобто

являє собою середній коефіцієнт зростання. виражений у процентах, тобто

Темп приросту ТП обчислюють як відношення абсолютного приросту до рівнів ряду динаміки, взятих за базу, і він може бути ланцюговим  , і базисним

, і базисним  , тобто

, тобто

;

;  .

.

Темп приросту можна обчислити відніманням від темпів зростання величини 100. Середній темп приросту ТП обчислюється як різниця між середнім темпом зростання і величиною 100.

.

.

Середній темп приросту показує, на скільки процентів у середньому за одиницю часу змінювалися рівні часового ряду за весь досліджуваний період. Для визначення середньорічних темпів зростання обо зниження зручно користуватися спеціальними таблицями.

ІНДЕКСИ

Загальний індекс - це співвідношення рівнів показника складного явища, до якого входять різнорідні, безпосередньо несумірні елементи. Такими елементами можуть бути, наприклад, різні товари, що реалізуються, окремі види продукції, що виробляються в різних галузях народного господарства, і т.д. Обсяги різних видів продукції чи товарів не підлягають порівнянню і безпосередньо їх не можна підсумувати. Для того щоб привести різні види товарів чи продукції до порівняльного виду, слід обсяг кожного виду продукції чи товару в натуральному вираженні перемножити на відповідний сумірник (ціну, собівартість, трудомісткість). При множенні об'ємного показника на якісний показник-сумірник кожному окремому елементу надається певна вага, яка відображає його значення у щойно утвореному показнику. Утворені таким чином показники, що являють собою добутки, в яких хоча і з'єднані різнорідні елементи (агрегати), можна підсумувати, а отже, і порівняти у цілому за всією сукупністю за різні періоди часу, тобто отримати загальний індекс. Такі індекси називаються агрегатними (від лат. aggrego — приєдную). Агрегатні індекси є основною формою побудови загальних індексів, оскільки вони виконують дві основні функції індексного методу: синтетичну, яка полягає в тому, що в одному індексі узагальнюються (синтезуються) безпосередньо несумірні елементи; аналітичну, яка полягає в тому, що агрегатні індекси дозволяють кількісно визначити вплив окремих факторів, які визначають рівень і динаміку складного явища, що вивчається.

Агрегатним індексом називається загальний індекс, який є відношенням двох сум, кожна з яких є добутком індексованої величини на відповідний сумірник (вагу). Суми, що порівнюються в агрегатному індексі, відрізняються тільки індексованими величинами, а сумірники (ваги) фіксуються на рівні одного якогось періоду, тобто вони залишаються незмінними на двох порівнюваних періодах. У статистичній практиці прийнято фіксувати сумірники, які є якісними показниками, на рівні базисного періоду, а ваги, які е кількісними показниками, — на рівні поточного. При побудові агрегатного індексу необхідно залежно від того пізнавального завдання, яке ставиться перед даним індексом, тобто його економічного змісту, вміти правильно визначити індексовану величину та сумірник (вагу) і розуміти роль кожної з них. У формулі агрегатного індексу індексовану величину звичайно пишуть на першому місці після знака  , а сумірника (ваги) — на другому. У загальному вигляді агрегатні індекси якісних і кількісних показників можна записати так:

, а сумірника (ваги) — на другому. У загальному вигляді агрегатні індекси якісних і кількісних показників можна записати так:

,

,  ,

,  ,

,

де  і

і  — загальний індекс відповідно якісного і кількісного показників;

— загальний індекс відповідно якісного і кількісного показників;

— загальний індекс, який характеризує зміну складного явища за рахунок обох факторів. Між цими індексами існує такий взаємозв'язок:

— загальний індекс, який характеризує зміну складного явища за рахунок обох факторів. Між цими індексами існує такий взаємозв'язок:  .

.

Методика обчислення агрегатних індексів окремих економічних показників наведена в таблиці.

| Елементи індексів | Індекс фіз. обсягу продукції | Індекс цін | Індекс СВП | Індекс трудоміст-кості | Індекс ПП | Індекс врожайності |

| Індексована величина | ||||||

| звітного періоду |

|

|

|

|

|

|

| базисного періоду |

|

|

|

|

|

|

| Сумірник (вага) агрегатного індексу |

|

|

|

|

|

|

| Чисельник агрегатного індексу |

|

|

|

|

|

|

| Знаменник агрегатного індексу |

|

|

|

|

| |

| Агрегатний індекс (І) |

|

|

|

|

|

Потрібно визначити, що суттєвою особливістю агрегатних індексів є те, що вони дозволяють визначити не тільки відносну зміну рівня складного явища, але й абсолютну його зміну як у цілому, так і за рахунок окремих факторів, що визначають його рівень і динаміку. Якщо відносна зміна визначається обчисленням відповідних індексів, то абсолютна зміна обчислюється як різниця між чисельником і знаменником відповідних індексів. Загальна абсолютна зміна рівня явища, що вивчається, визначається за формулою

,

,

а за рахунок окремих факторів-співмножників — таким чином:

Зауважимо, що

Агрегатна форма індексів перетворюється в інші тотожні її форми— середньозважені індекси: арифметичний і гармонійний. Слід усвідомити поняття середньозваженого індексу, зрозуміти, яким чином він виводиться з агрегатного індексу , за яких умов застосовується. У загальному вигляді середньозважений індекс кількісного показника обчислюється за формулою середньоарифметичного індексу

де  - індивідуальний індекс кількісного показника;

- індивідуальний індекс кількісного показника;

- ваги.

- ваги.

Середньозважений індекс якісного показника обчислюється за формулою середньогармонійного індексу

'

'

де  — індивідуальний індекс якісного показника;

— індивідуальний індекс якісного показника;

— ваги.

— ваги.

При розгляді взаємозв'язків індексів потрібно, по-перше, зрозуміти. що взаємозв'язок індексів відображає взаємозв'язок певних економічних явищ , і по-друге, добре засвоїти його роль і значення для проведення факторного індексного аналізу. При вивченні індексів середніх величин слід добре усвідомити, що вони обчислюються тільки для однорідних явищ з метою аналізу динаміки середнього рівня якісного показника, зокрема ціни, собівартості, продуктивності праці тощо. Аналіз динаміки середнього рівня якісного показника - здійснюється на основі системи взаємозв'язаних індексів , яка включаю в себе індекс змінного складу, індекс фіксованого складу і індекс структурних зрушень. Потрібно добре знати суть і значення кожного з індексів середніх величин, методику їх обчислення та їх взаємозв'язок. Індекс змінного складу обчислюється як відношення середньої арифметичної зваженої звітного періоду до середньої арифметичної зваженої базисного періоду

.

.

де  і

і  — рівні осереднюваного показника відповідно в базисному і звітному періодах;

— рівні осереднюваного показника відповідно в базисному і звітному періодах;  і і

і і  — частоти осереднюваного показника відповідно в базисному і звітному періодах;

— частоти осереднюваного показника відповідно в базисному і звітному періодах;  і

і  — частки осереднюваного показника відповідно в базисному і звітному періодах.

— частки осереднюваного показника відповідно в базисному і звітному періодах.

Нагадаємо, що

і

і  або 100%.

або 100%.

Величина індексу змінного складу залежить від зміни як самого осереднюваного показника, так і співвідношення частот, тобто структури сукупності. Вплив першого фактора дозволяє визначити індекс фіксованого складу

Вплив другого фактора дозволяє отримати індекс структурних зрушень

Між наведеними індексами існує такий взаємозв'язок:

Узагальнені формули індексів середніх величин конкретизуються для будь-якого якісного показника. Наприклад, система індексів для вивчення динаміки середньої ціни виглядає так:

- індекс середньої ціни змінного складу;

- індекс середньої ціни змінного складу;

- індекс середньої ціни фіксованого складу;

- індекс середньої ціни фіксованого складу;

- індекс структурних зрушень.

- індекс структурних зрушень.

Їх взаємозв'язок такий:  .

.

ВИБІРКОВІ СПОСТЕРЕЖЕННЯ

Середня помилка вибірки, що показує розбіжність між вибірковими і генеральними середніми і частками, визначається для різних видів вибірки за такими формулами при повторному і безповторному відборі:

| Вид вибірки | Характеристики сукупності | Повторна вибірка | Безповторна вибірка |

| Власне випадкова (проста випадкова) і | Середня величина |

|

|

| механічна (систематична) | Частка |

|

|

| Розташована (районована) | Середня величина |

|

|

| Частка |

|

| |

| Серійна | Середня величина |

|

|

| Частка |

|

|

де  - середня помилка вибіркової середньої;

- середня помилка вибіркової середньої;

- середня помилка вибіркової частки;

- середня помилка вибіркової частки;

- вибіркова дисперсія;

- вибіркова дисперсія;

n - обсяг вибірки;

N - обсяг генеральної сукупності;

- частка одиниць сукупності, які мають певні значення ознаки;

- частка одиниць сукупності, які мають певні значення ознаки;

її формула така:  , де т - число одиниць, які мають певні значення ознаки;

, де т - число одиниць, які мають певні значення ознаки;

- частка вибірки (обстежувана частина генеральної сукупності);

- частка вибірки (обстежувана частина генеральної сукупності);

- середня із групових дисперсій;

- середня із групових дисперсій;

- середня з часткових дисперсій за групами;

- середня з часткових дисперсій за групами;

- міжсерійна дисперсія;

- міжсерійна дисперсія;

S - загальне число рівних серій (груп) у генеральній сукупності;

s - число серій, відібраних для обстеження;

- середня частка за всіма обстежуваними серіями (групами), яка визначається за формулою

- середня частка за всіма обстежуваними серіями (групами), яка визначається за формулою

, де

, де  - частка в кожній серії.

- частка в кожній серії.

Розмір граничної помилки вибірки становить відповідно для середньої величини і частки

;

;

де t - коефіцієнт довіри, величина якого залежить від рівня ймовірності Р.

Величини значень t і Р, що відповідають одне одному, наведено в спеціальних таблицях. У практиці статистичної роботи використовуються такі їх значення:

t=1 відповідає ймовірність Р=0,683;

t=2 відповідає ймовірність Р=0,954;

t=3 відповідає ймовірність Р=0,997.

Гранична помилка вибірки є абсолютною величиною. Для порівняння помилок вибірки двох і більше ознак використовують відносну помилку

або

або  ,

,

де V -квадратичний коефіцієнт варіації у відсотках.

На основі граничної помилки вибірки визначаються довірчі межі генеральних характеристик

, або

, або  - для середньої величини;

- для середньої величини;

, або

, або  - для частки.

- для частки.

На основі теорії вибіркового спостереження визначають обсяг вибірки, необхідний і достатній для того, щоб вибірковий показник відрізнявся від генерального не більше, ніж на задану величну граничної помилки.

Розрахунок обсягу вибірки виконують за такими формулами:

- для повторного відбору.

- для повторного відбору.

; для бесповторного відбору.

; для бесповторного відбору.

Завдання для контрольної роботи та методичні вказівки щодо їх виконання

Завдання 1

Індивідуальне завдання виконується згідно з варіантом, вказаним викладачем за вихідними даними, що наведені у додатку. Серед вказаних викладачем ознак потрібно вибрати факторну ознаку і за нею побудувати ряд розподілу, утворивши не менше трьох груп. Для кожної групи підрахувати кількість одиниць сукупності і дати характеристику структури досліджуваної сукупності, обчисливши частки у відсотках дня кожної виділеної групи, а також кумулятивні частоти і частки.

Інтервали групування повинні бути вибрані таким чином, щоб кожна виділена група налічувала достатню кількість одиниць (група не повинна містити одну або дві одиниці). При виділенні груп слід звернути увагу на вид групувальної ознаки. Якщо ознака дискретна і варіює у вузьких межах, то будується дискретний ряд розподілу. За неперервною ознакою будуються інтервальні ряди розподілу з рівними та нерівними інтервалами залежно від характеру варіації неперервної ознаки. Для зручності побудови ряду розподілу і його аналізу доцільно мати заокруглені до цілого числа величини інтервалів та їх меж, при цьому бажано, щоб верхня межа кожного інтервалу збігалася за своїм числовим значенням з нижньою межею наступного інтервалу.

Результати побудови ряду розподілу треба оформити у вигляді таблиці, яка повинна мати заголовок, назву підмета і присудка, одиниці вимірювання та підсумкові результати. Побудований ряд розподілу потрібно зобразити графічно на основі звичайних і кумулятивних частот або часток і зробити короткі висновки.

Завдання 2

За даними свого індивідуального завдання потрібно побудувати рядрозподілу за результативною ознакою, утворивши не менше трьох груп зрівними інтервалами і на його основі обчислити характеристики центра розподілу - середню величину, моду, медіану. Методику обчислення середньої величини та необхідних величин для розрахунку медіани слід покачувати в таблиці, макет якої має такий вигляд:

|

Просмотров 2040 |

|

|